普通のサラリーマンでも「資産1億円」のお金持ちになる。

こんにちは、まめです。

このサイトでは、給料以外の第2の収入源 + 資産運用の重要性を発信し、お金に不安のない暮らしを実現するための方法を考察・実践しています。

この記事では一般人がお金持ちになるための方法・ステップについて書いています。

サラリーマンは金持ちになれない?

給料を毎月もらっていても、家賃は高いし、物価も高いし、ぜいたくしていないのにお金が全然たまらない、そんなこと思ったりしませんか?こんな悩みを抱えている方に読んでほしい、そんな記事です。

お金の悩みは尽きない。どうすれば・・・。

・物価も上がっているし、給料も増えないし、ぜいたくはできない、今の収入だけでは生活するのがやっと・・・。

・思うように貯金できず、小さい子供や高齢の両親がいて将来の家計が心配。

・サラリーマンつらい、不労所得でストレスなく暮らしたい

・月5万でいいから収入を増やして、旅行や外食できるゆとりを持ちたい

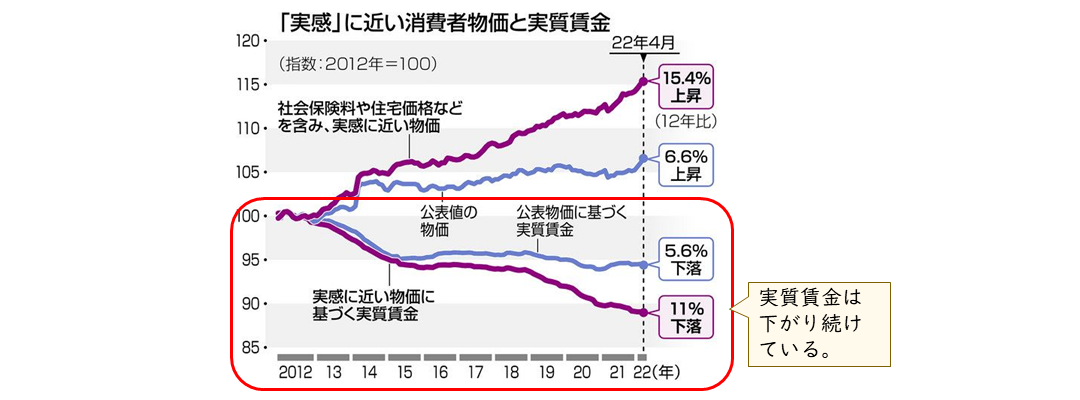

この悩みは根拠のない悩みではなく、実際、賃金は増えないどころか、実質賃金(実感として使えるお金)はどんどん減っています。このまま真面目に働いていて貯金するだけでは生活を守れなくなる状況にあります。

こんな状況を脱するためには、何をすればよいのか…。一般人がお金持ちになってお金の不安から解消される方法はないのでしょうか。

こんなレポートがあります。

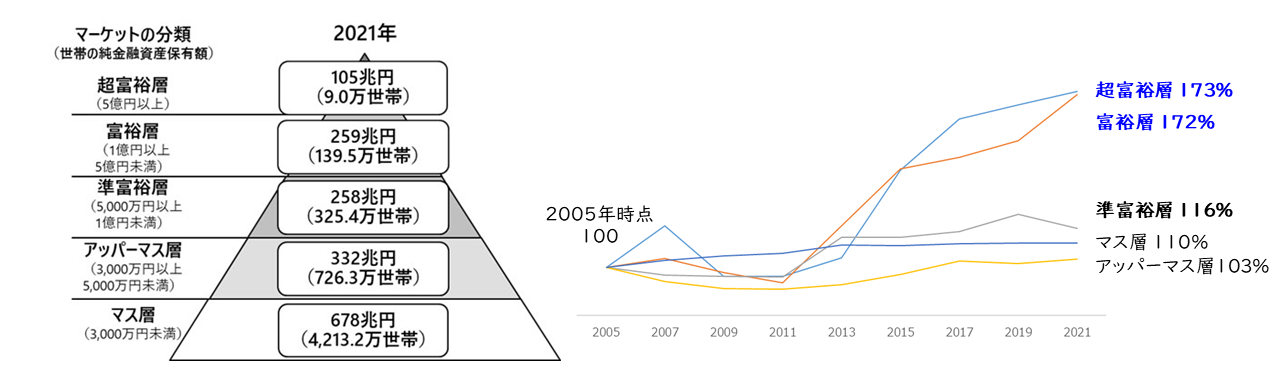

あなたはどの分類? 保有資産額による分類と世帯数の変化

野村総研のまとめているこのレポートによると、資産1億円以上保有している人を富裕層(いわゆる億万長者)とし、それ以外に資産5億以上の超富裕層、1億円未満の準富裕層、5000万未満のアッパーマス層、3000万未満をマス層と分類しています。

当然一般人のマス層がの世帯数が多いですが、2005年を時点の世帯数を100としたときに、2011年以降、富裕層と超富裕層の世帯数が急激に伸びています。なぜでしょうか。

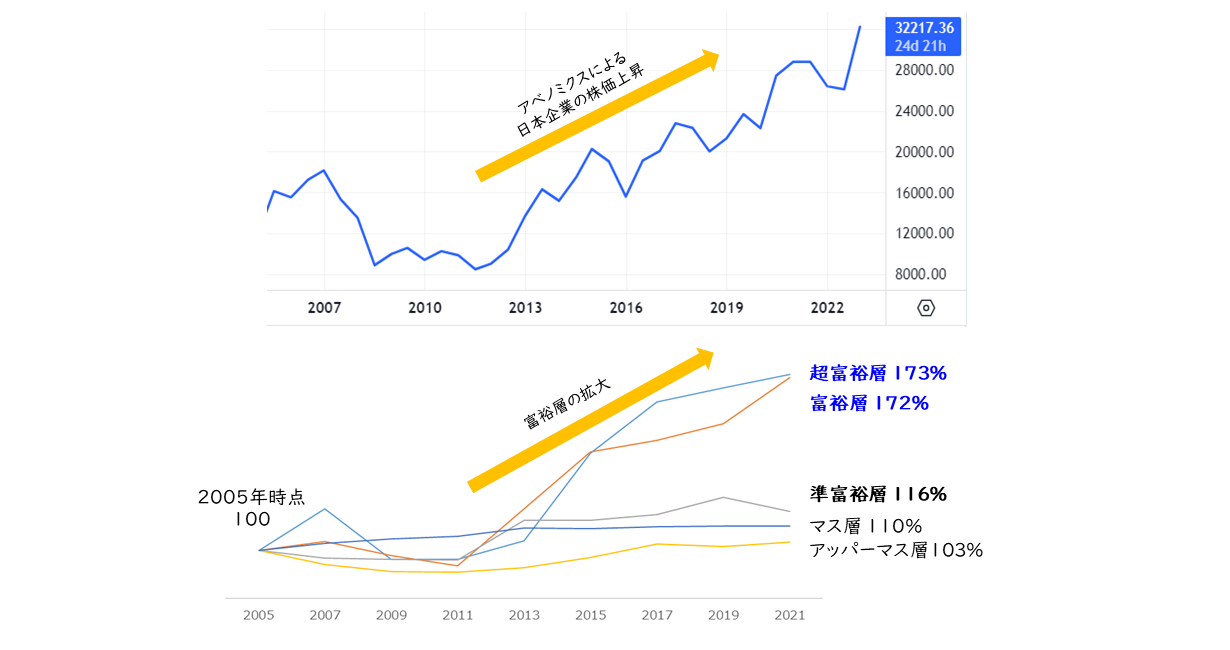

こちらは日本企業の株価(日経225)の推移と先ほどのグラフを並べたものです。2011年以降、アベノミクスにより株式市場における日本企業の株価が上昇するにつれて、富裕層の世帯数が増えています。これは突然宝くじに当たる人が続出した、とかいうことではありません。

資産運用することで、資産を増やし、富裕層になることができる、ことを意味しています。

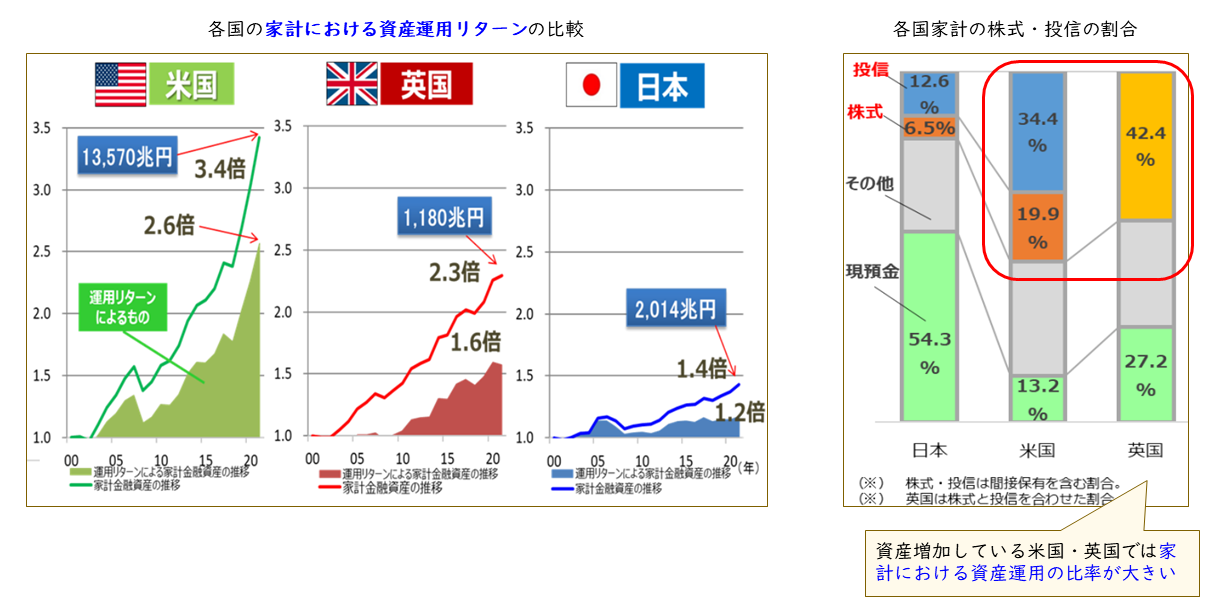

また、こんなグラフがあります。

家計における資産運用の比率が高い米国・英国では資産運用のリターンによって、家計の資産が00年以降2倍、3倍に増加していっています。

日本もこれにならえ、ということで内閣が2023年に所得倍増プランをまとめて、英国のISA制度をまねて創設したNISA制度を拡充し、貯蓄から投資へと家計の資産を移してもらうように画策しています。

つまり、一般人がお金持ちになるために、資産運用で資産を増やす、ということを目指していくべきです。

資産運用で資産を増やす、というのはどうすればいいでしょうか。次から考えていきましょう。

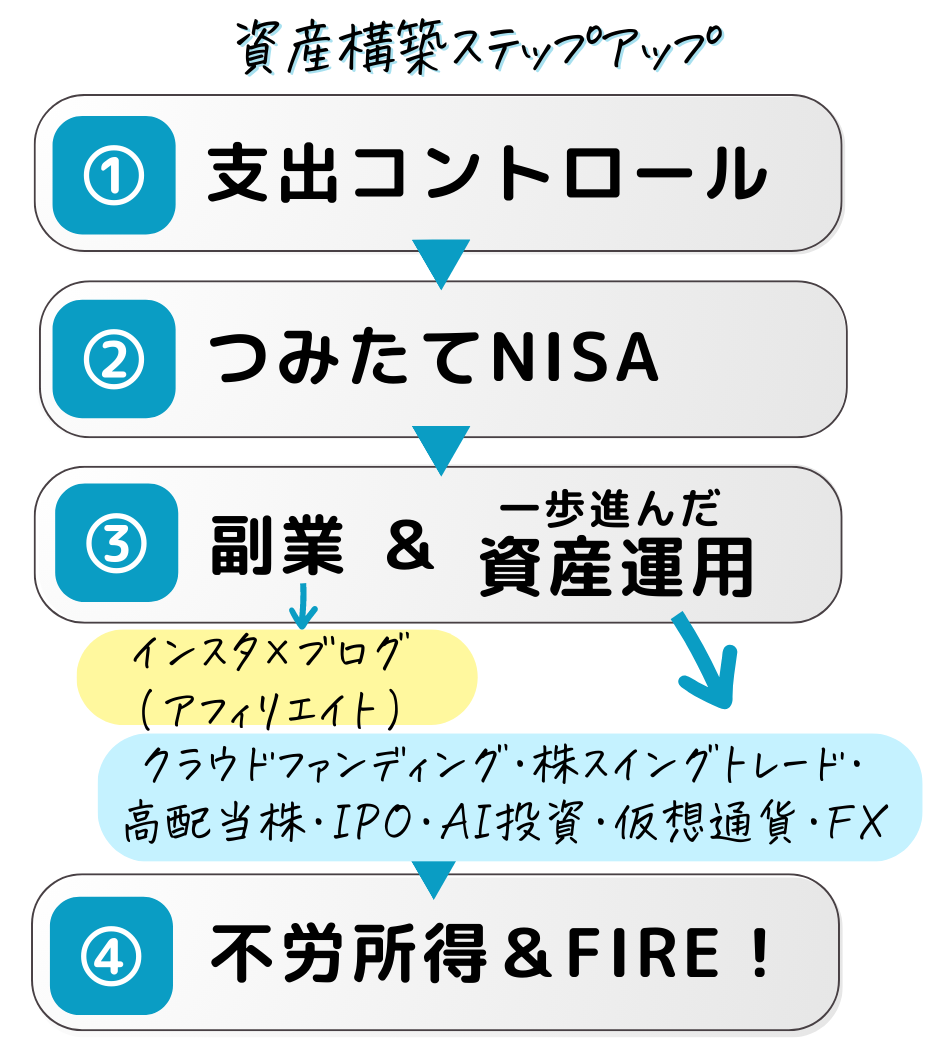

「資産1億円」のお金持ちになるための4つのステップ

お金持ち(資産化)は、単純にお金(資産)を持っているだけではなく、その資産を持つことで、自分が働かなくても自動でお金が入ってくるという状態にあり、それによってどんどん豊かになっていきます。いわば金の卵、金のなる木を持っている、という状態です。

一般人も小さいところから資産をもって運用をし、最終的には自分の代わりに働いてくれる資産をもち、持続的に資産が増えて、自動で収入が入ってくる状態を目指しましょう。

このサイトでは次のステップでお金を増やすことを考えていきたいと思います。

¥¥ 一般人がお金持ちになるための4つのステップ ¥¥

1.お金について学び、増やすにはどうすればよいかを考える

2.支出をコントロールする

3.収入をふやす:副業・資産運用を始めよう

4.お金が入る仕組みを作ろう:持続的に資産が増え、収入が入ってくる仕組みをつくる

次から具体的なステップを見ていきましょう。

お金について学び、増やすにはどうすればよいかを考える

まず、最初のステップでやるべきことは、

・お金について興味を持ち、知識をつける

・あきらめないで増やす手段を考える

というちょっとした視点の切り替えが必要です。

人々が経済的に苦しんでいる理由は、何年も学校に通いながら、お金について何も学んでいないことにある。学校で、人はお金のために働くことを学ぶ。だが、お金を自分のために働かせることは知らないままで一生を終わる。

金持ち父さん・貧乏父さんから引用

ロバート・キヨサキ

有名な本で「金持ち父さん・貧乏父さん」という本があります。お金を稼ぐために働いるといつまでもラットレース(ハムスターが回し車の中で走り続けるように走り続ける状態)から抜け出すことができない。お金について学び、お金を自分のために働かせるという視点に気づくことができます。

有名な本で「金持ち父さん・貧乏父さん」という本があります。お金を稼ぐために働いるといつまでもラットレース(ハムスターが回し車の中で走り続けるように走り続ける状態)から抜け出すことができない。お金について学び、お金を自分のために働かせるという視点に気づくことができます。

会社に従属し、ただ働いて給料をためるという考え方を改めて、どうやってお金を増やすか、知識をつけ、自分なりに考え、さらに実行に移していくことが大切です。

おすすめの書籍

マインドを変えるという意味で、こちらの本をおすすめします。

・金持ち父さん・貧乏父さん

・バビロン大富豪の教え

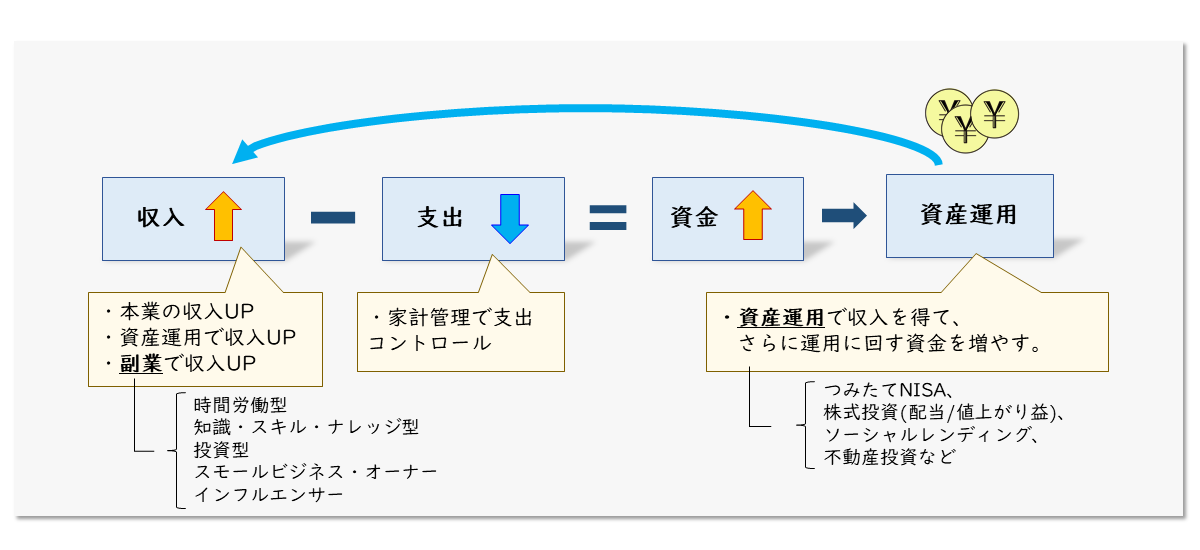

このサイトでは資産運用で継続的に資産を増やしていくまでのステップの全体像を下記のように考えています。

当たり前ですが、支出を減らして、収入を増やす、そしてそのうえで資金を資産運用に回す、というサイクル実行していくことが必要です。

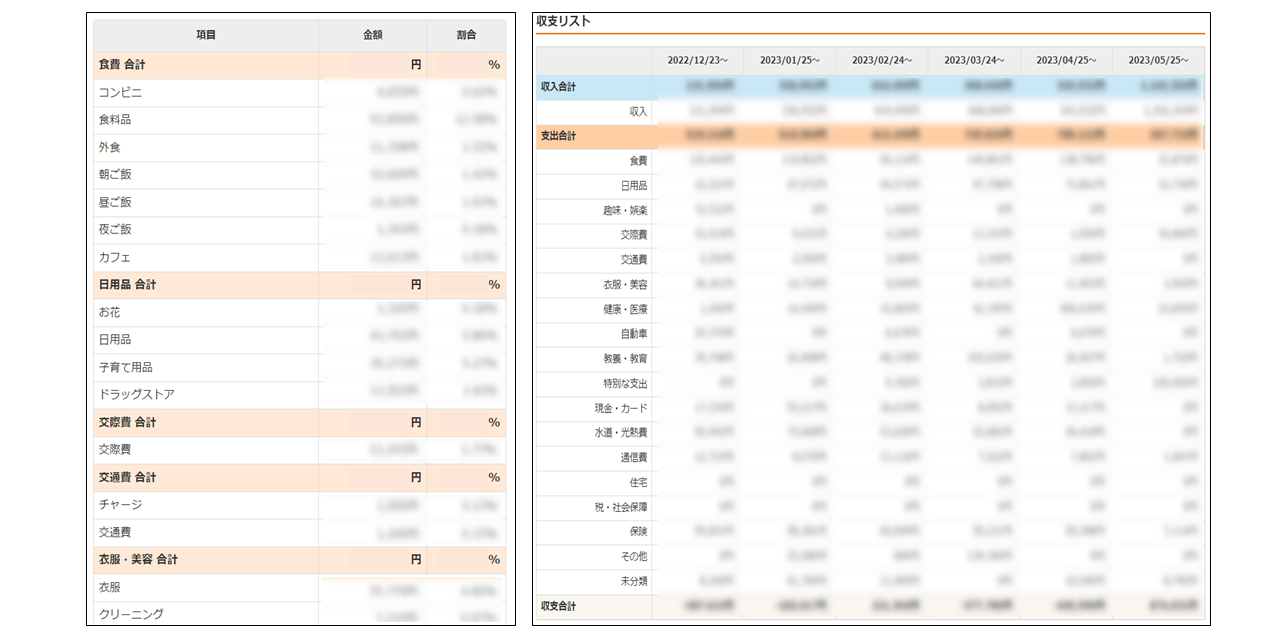

支出を把握する

お金持ちはバブリーでゴージャスな浪費生活を送っているかというと、意外とシンプル・ミニマルな生活を送っていたりします。お金の価値を理解しているからこそ、目的のない出費は無駄、と考えるのでしょう。

一般的に毎月の出費のうちわけは下記の割合が理想と言われています。

消費:浪費:投資 = 70%:5%:25%

毎月の出費を把握して、無駄がないか、不要な出費を減らせないかを見直しましょう。

うちでは、常にクレジットカード払い+MonayForwardアプリを利用することで、手間をかけずに10分で毎月の支出の傾向を把握しています。

収入をふやす:副業・資産運用を始めよう

次に、本業での収入アップはもちろん、それ以外でも収入を増やすことを考えましょう。

もう少し具体的な内容をこちらの記事で紹介します。

このサイトでは、いくつかの資産運用の方法と、副業についてトライ&エラーしながら、始め方など紹介を紹介していきたいと思いますので、気になるものは各記事参考にしてみてください。

お金が入る仕組みを作ろう:持続的に資産が増え、収入が入ってくる仕組みをつくる

5000万~など資産の規模が大きくなると、いよいよ運用の利回りだけで収入を得ることができるようになってくるので、

お金が入る仕組みを作る段階になります。

・不動産投資

・高配当株長期保有での定期収入をえる

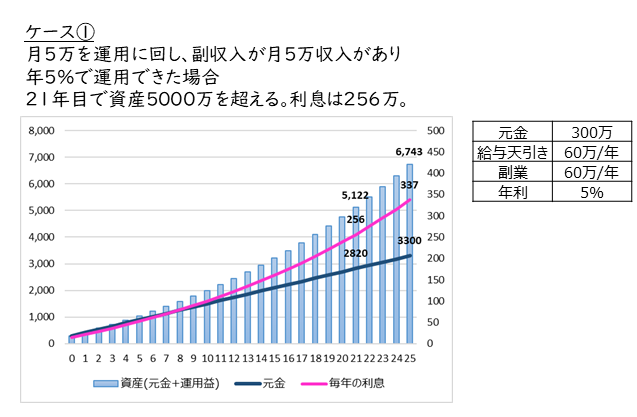

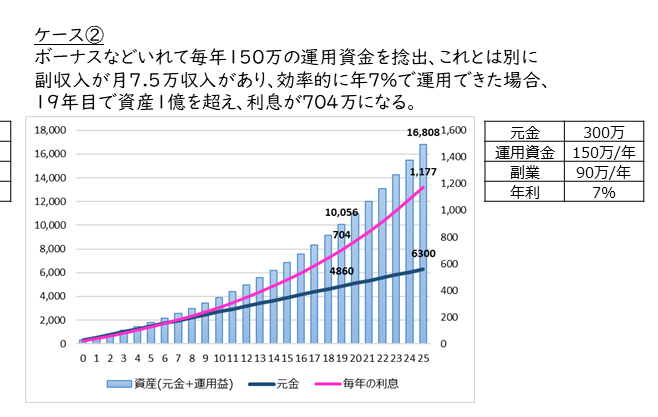

ここまでの収入を増やすステップを踏まえ、毎月の運用資金をねん出し、副業の副収入をプラスして資産を運用をしていくと、あくまで参考例ですが、下記のように資産を増やすことができます。

(※細かくシミュレーションに入れていませんが、資産運用で得た運用益はNISA口座でなければ、確定時に20%の税金がかかり、副業で得た収益については、毎年確定申告をして、所得税の納付が必要です。)

政府の進める副業・兼業の促進政策や、所得倍増プランに則って、まじめに副業・資産運用に取り組めば、しっかりと資産を増やしていくことが可能です。

これまで見てきた資産運用での収益と月5万~の副業で資産を増やしつつ、持続的に収入が入ってくる仕組みを構築し、人生ゲームで言うゴール、RPGでいうLv99状態を目指しましょう。

やり方によっては、もっと早く・大きく稼ぐことも可能です。一緒に頑張りましょう。